- 医療法人化

医療法人社団と医療法人財団の違いとは?どちらで設立するべきかを解説

2023年9月11日

![]()

2022.07.19

今回の記事では、「医療法人化するタイミング」について解説をしていきます。

医療法人化はタイミングが非常に重要です。タイミングを間違えてしまうと金銭的に損をしてしまったり、今後の計画が大きく狂ってしまったりします。良くないタイミングで医療法人化してしまうことも大きな問題ですが、医療法人化をしなければいけないタイミングでしないのも同様に大きな問題です。

そこで今回は医療法人化するべき5つのタイミングについて解説をしていきます。

医療法人化すべきタイミングは売上規模や今後の経営戦略など、さまざまな条件によって変わってくるものです。ぜひ今回の記事を参考にして、あなたが医療法人化するべきタイミングにあるのかどうか確かめてみてください。

医療法人化のタイミングが重要なのは、大きなメリットもある反面、大きなデメリットも存在しているからです。

タイミングが良ければメリットの方が大きくなりますが、タイミングが悪ければデメリットの方が大きくなってしまいます。つまり、メリットを最大化できる、もしくはデメリットを最小化できるタイミングこそが医療法人化すべきタイミングであるということですね。

ちなみに医療法人化のメリットとデメリットは以下のとおりです。

〇メリット

〇デメリット

医療法人化のメリット、デメリットについては別記事で詳しくまとめているので、医療法人化を考えているなら併せて目を通しておいてください。

⇒開業医と医療法人の違いとは?メリット・デメリットを詳しく解説

医療法人化には良い面も悪い面もありますが、事業を軌道に乗せたいなら必須と言っても過言ではありません。だからこそ今の状況を見極め、もっとも効果性が高いタイミングを掴む必要があります。

医療法人化に適したタイミングは以下の様にいくつかあります。

普通の企業の法人化同様に所得や売上を目安に医療法人化をするパターンもありますが、それ以外に医療法人ならではのタイミングもあります。1つずつ解説していくので、あなたが当てはまるかどうがチェックしてみてください。

医療法人化のタイミングとして、1つ目安となるのが個人事業主としての年間所得が1,800万円を超えたタイミングです。

年間の事業所得が1800万円を超えると累進課税によって税率が40%になってしまいます。

一方、医療法人の法人税は15%~23.2%という税率です。

そのため控除やほかの条件を考慮して、この年間所得1,800万円というラインが、医療法人化を考える1つのタイミングでであると言えるでしょう。

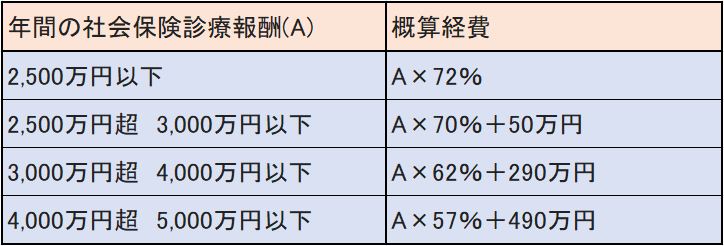

年間の社会保険診療報酬が5,000万円を超えた場合、もしくは自由診療報酬と合わせた報酬が7000万円を超えた場合も、医療法人化を考えるべき1つのタイミングとなります。なぜならこれらのタイミングで概算経費が使えなくなってしまうからです。

概算経費とは、医業または歯科医業を営む個人が社会保険診療報酬に係る費用を必要経費に算入する場合に使える特例措置のことです。実際に使った経費額ではなく、以下の表の計算式に則って経費計上することが認められています。

この概算経費を適用することで、実際の経費より多めに経費計上をすることが可能となります。たとえば年間の社会保険診療報酬が4,500万円で、その社会保険診療報酬に係る,実際の経費2,500万円だった場合、以下のような計算式による経費計上が適用できるのです。

4,500万円 × 57% + 490万円 = 3,055万円(概算経費額)

3,055万円 – 2500万円 = 555万円(概算経費と実際経費の差)

つまり、概算経費を適用することで555万円分多く経費計上をすることができるわけですね。

ただし、この概算経費の適用は「社会保険診療報酬が5,000万円以下」かつ「社会保険診療報酬と自由診療報酬を合わせて7,000万円以下」の事業主に限られています。仮に概算経費と実際の経費に大きな差があった場合、概算経費が適用できなくなったタイミングで税金額が大幅に増えてしまう可能性も考えられるのです。

そのため、これらの報酬額を超えたタイミング、つまり概算経費を使えなくなったタイミングは、医療法人化を考えるべき1つのタイミングであると言えるでしょう。

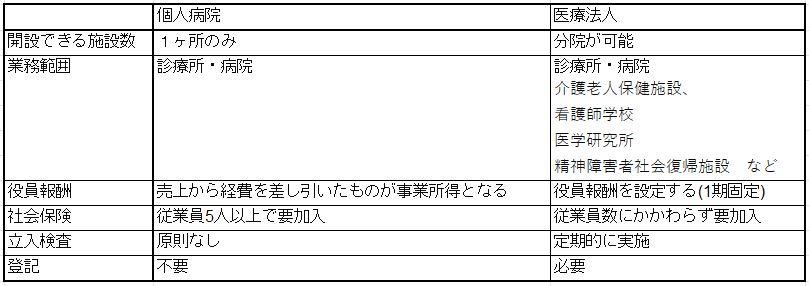

事業拡大を検討している場合も、医療法人化を考えるタイミングだと言えます。なぜなら個人の開業医と医療法人で、開設できる施設数や営むことができる業務範囲が大きく異なるからです。

個人病院と医療法人を比較すると、以下のような相違点があります。

開設できる施設数、業務範囲を見てみると、個人病院の場合は1ヶ所しか開設できず、さらに診療所・病院以外の業務範囲を営むことはできないとされています。

そのため、分院を考えている、介護老人保健施設や看護師学校など病院以外の運営を考えているという場合は、医療法人化をする必要が出てくるのです。

事業継承を検討している場合も医療法人化を考えるべきタイミングです。

たとえばあなたが個人事業主で、自分の子どもなどに病院を継いでもらいたいという場合、多額の相続税がかかってしまいます。

一方、持ち分なしの医療法人であれば、原則として相続税はかからず、理事長を変更するだけで継承が可能です。

ちなみに持ち分なしの医療法人とは、ドクター(理事長)が財産権を持たない医療法人のことです。財産権がないことから相続する財産がないため、事業継承をする場合でも相続税が発生しないという理屈です。

また財産権はありませんが、引退するときに退職金額を自由に設定できるので、そのタイミングでお金を回収することはできます。

ちなみに法改正によって現在は、平成19年4月1日以降に医療法人化をした、もしくはする場合は、例外なく持ち分なし医療法人となります。

開業時に投資した医療機器の償却期間が終わる開業7年目も、医療法人化をする1つのタイミングです。

医療機器の償却期間は開業から6年目が経過するまでになっています。たとえば開業時に3,000万円の設備投資をした場合、「3,000万 / 6年」で毎年500万円ずつ経費にできる計算です。

7年目以降はこの減価償却費がなくなります。つまりその分経費が減り、利益が増すということです。もちろんこの増益分には税金がかかってくるため、このタイミングで医療法人化を検討するケースもあるわけですね。

ここまで医療法人化を考えるべきタイミングについて5つご説明してきましたが、最適な医療法人化のタイミングはケースバイケースであるため、ご自身の経営状況や今後の計画などを照らし合わせて総合的に判断する必要があります。

たとえば節税のことを考えると事業所得や診療報酬が法人化の目安となりますが、事業拡大や事業継承を考えている場合はその限りではありません。開業時の設備投資額によっても、判断は変わってくるでしょう。

そのため医療法人化を考えているなら、とりあえず医療関係に強い税理士に相談してみることをおすすめします。

先にも述べたとおり、医療法人化には大きなメリットもある反面デメリットも多いです。タイミングを間違えてしまえば、メリットはほとんど感じられないのにデメリットばかり大きくなってしまうこともあります。

そうならないためにも、医療法人化については法人化や税金のプロに相談するべきです。

ちなみに私たちことのね税理士法人事務所は、医療関係を得意としている税理士法人です。とくに開業医のお客様が多く、医療法人化についてもよくご相談を受けています。

⇒ 独立開業、医療法人化や医療の税務、経営に関するご相談はこちら(初回無料)

今回は医療法人化のタイミングについて解説をさせていただきました。

医療法人化はタイミングが非常に重要です。タイミングを間違えてしまえば余分な税金を取られてしまったり、経営計画が大きく狂ってしまったりすることもあります。

そうならないためにも、医療法人化のタイミングについて悩んでいるなら、ぜひ1度ことのね税理士法人にご連絡ください。

現在、初回無料相談を受付中です。

LINE友達登録

LINE友達登録